Transformar as infraestruturas

Porque é que a infraestrutura é essencial para a nossa transição energética

A infraestrutura existente em muitos países já tem décadas e este é um dos fatores que leva a que 27% da população mundial esteja insatisfeita com a infraestrutura nacional. Embora os níveis de satisfação rondem os 40%, ainda há margem para aumentar este nível, como através da modernização da infraestrutura atual.1

Nos últimos anos, o movimento global em direção a soluções energéticas sustentáveis ganhou uma dinâmica significativa. Apesar das diferenças em termos de apoio político, muitos países em todo o mundo continuam a investir em fontes de energia renováveis, como a energia solar, a energia eólica, a energia hidroelétrica e o hidrogénio verde, e estão a promover a investigação em tecnologias verdes disruptivas. Mas esta mudança também requer um grande investimento em infraestrutura.

Impulsionar a descarbonização

A crise energética provocada pela invasão russa da Ucrânia veio sublinhar a importância da segurança do aprovisionamento em todo o mundo, não só na Europa. A transição energética pode reduzir significativamente a dependência europeia da importação de energia fóssil e substituí-la por eletricidade verde e gases verdes produzidos na Europa. Além disso, contribui para a meta de neutralidade climática de muitos países em todo o mundo. De acordo com a Agência Internacional para as Energias Renováveis (IRENA), para a concretização do cenário de 1,5°C são necessários investimentos no valor de 150 biliões de dólares em tecnologias de transição e infraestrutura até 2050, o que corresponde a uma média de 5,3 biliões de dólares por ano.2

A par da produção de energia, a descarbonização do setor dos transportes é um pilar importante da neutralidade climática e que prevê a substituição dos combustíveis fósseis por gases verdes e eletricidade. O setor dos transportes é responsável por cerca de 20% a 25% de todas as emissões de gases com efeito de estufa a nível mundial. Se esta situação não se alterar, as emissões relacionadas com os transportes vão duplicar até 2050, o que demonstra a necessidade e a oportunidade de uma mudança fundamental neste setor.3 Com a ajuda de capital privado sustentável, como o da Allianz e de outros investidores institucionais de longo prazo em infraestrutura, podem ser concretizados muitos projetos que vão ter um impacto significativo na redução das emissões.

No final de 2023, por exemplo, os primeiros comboios a bateria do mundo começaram a operar em serviço regular no Norte da Alemanha. Estes comboios elétricos a bateria com unidades múltiplas estão a substituir os comboios a gasóleo anteriormente em funcionamento devido à falta de linhas eletrificadas. Esta alteração poderia traduzir-se numa poupança de dez milhões de litros de gasóleo e cerca de 26.000 toneladas de CO2 por ano.4

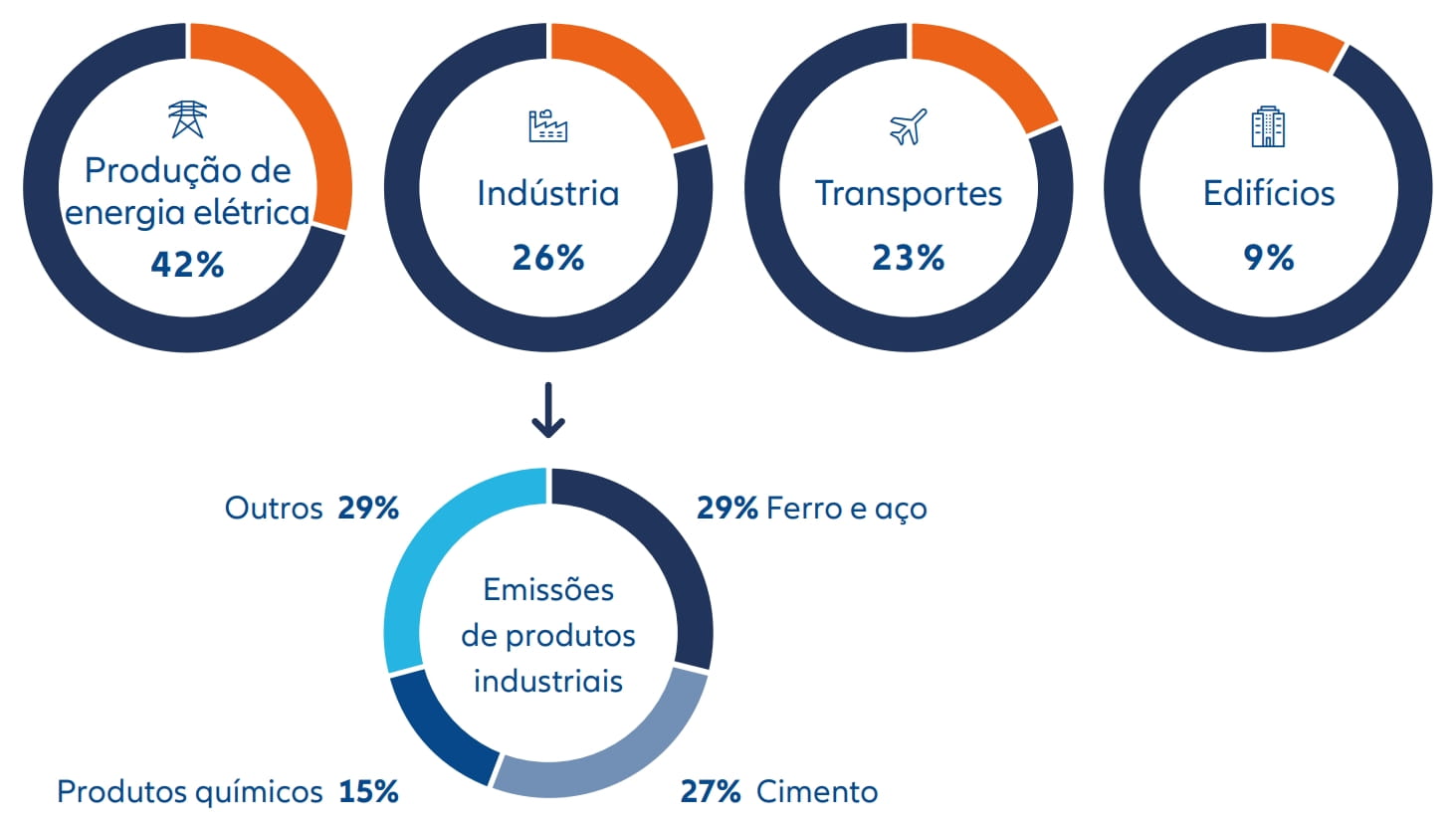

Prevê-se que o consumo global de energia cresça 50% até 2050, com um aumento de até 70% nos países em desenvolvimento e nas economias emergentes.5 Para que este crescimento seja sustentável e neutro, é essencial uma transição energética abrangente. O hidrogénio verde, com os “eletrões verdes” e outras moléculas verdes, como o biogás e o biometano, que são neutros a nível climático e versáteis para setores difíceis de eliminar, como o cimento, o aço e os fertilizantes, que representam cerca de 25% das emissões globais de CO26, e o armazenamento de energia, poderão ter um papel importante nesta transição.

Muitos governos estão a reconhecer o potencial do hidrogénio no fornecimento de energia, no transporte pesado de mercadorias, na aviação e no transporte marítimo e a desenvolver estratégias nesse sentido. A produção de hidrogénio requer eletricidade. O consenso é que esta procura crescente deve ser satisfeita por fontes de energia renováveis para criar hidrogénio verde ou derivados.

Gráfico 1: Emissões de carbono anuais globais (2022)

Mais energia significa mais redes elétricas

Naturalmente, o aumento do consumo de energia exige uma maior produção de energia verde. É necessário construir ou reequipar mais centrais elétricas verdes, nomeadamente parques solares e eólicos. Mas isso não será suficiente sem a adaptação das redes de transporte e distribuição. Sem a expansão das redes elétricas, das estações de carregamento, das tecnologias de armazenamento e das redes de gás, por exemplo, para o transporte de gases verdes como o hidrogénio verde, o sistema não vai ter capacidade para acomodar as novas e mais intermitentes formas de produção de energia. Depois de mais de uma década de estagnação a nível mundial e para o cumprimento das metas climáticas nacionais, o investimento em redes tem de quase duplicar até 2030, para mais de 600 mil milhões de dólares por ano, com especial ênfase na digitalização e modernização das redes de distribuição,7 bem como em novas linhas elétricas de alta tensão para ligar instalações offshore, transportar a energia onshore para centros industriais e garantir a interconectividade entre países.

Para construir a infraestrutura do futuro, é necessário iniciar os projetos no presente. Tendo em conta o aumento da pressão sobre os orçamentos nacionais, as fontes de capital privado vão ser fulcrais para financiar estes desenvolvimentos. Além do investimento financeiro, é essencial um processo de aprovação mais rápido e um quadro regulamentar estável e fiável para apoiar estes investimentos e dar vida a estes projetos. As parcerias com investidores de infraestrutura a longo prazo experientes podem contribuir significativamente para o sucesso destas iniciativas, já que estes podem reunir outras fontes de capital institucional à sua volta.

Um exemplo dessas parcerias é o interconector NeuConnect: a primeira ligação elétrica submarina entre a Alemanha e o Reino Unido e cuja cerimónia de lançamento da primeira pedra teve lugar no primeiro semestre de 2024. Iniciado em 2017, a sua conclusão está prevista para 2028.8 Alguns dos proprietários são investidores institucionais, como a Allianz, que investem as pensões dos seus segurados e o capital dos tomadores de seguros de vida com um horizonte de investimento a longo prazo. Os quadros regulamentares estabelecidos pelas autoridades reguladoras da energia do Reino Unido e da Alemanha permitiram que este projeto pudesse ser investido por este capital de baixo custo a longo prazo.

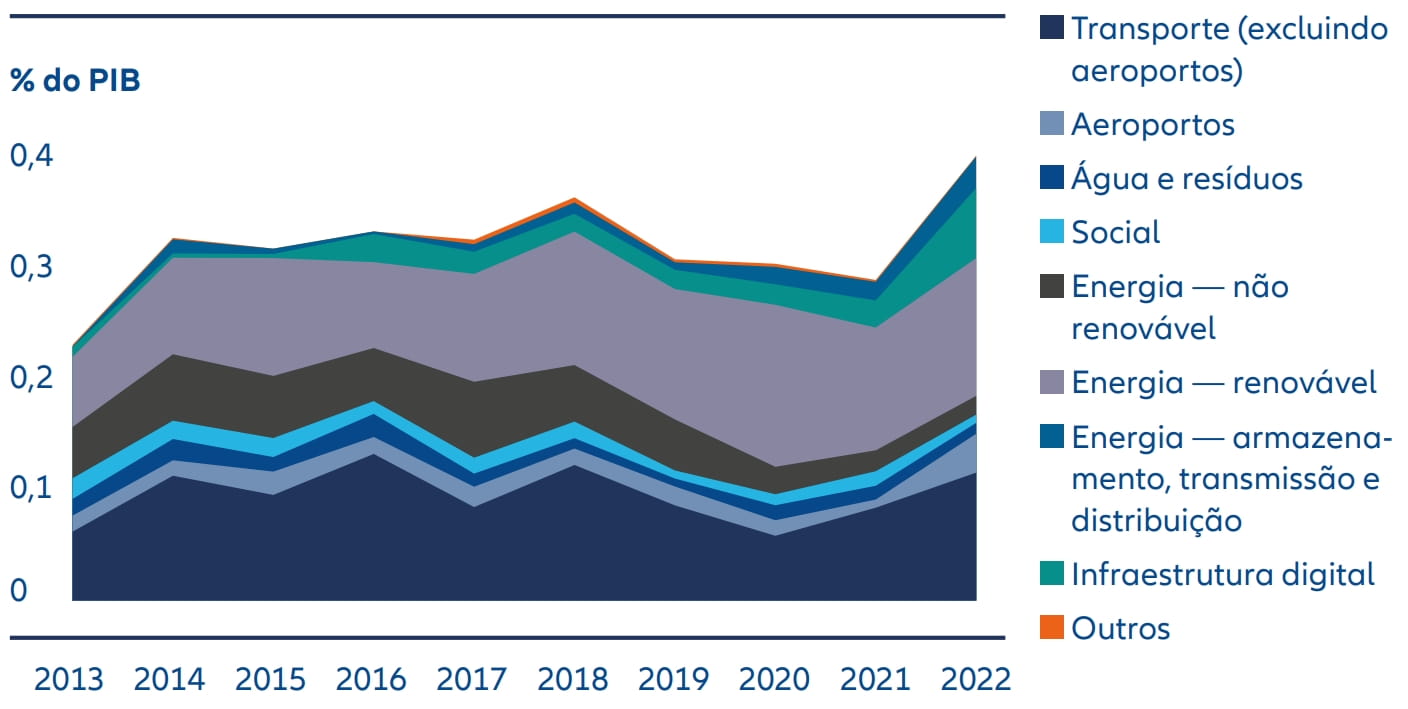

Gráfico 2: Investimento privado em projetos de infraestrutura por setor

Nota: “Outros” inclui os setores ambiental e das infraestruturas (geral).

Fonte: cdn.gihub.org/umbraco/media/5416/infrastructure-monitor-report-2023.pdf

Sabia que...?

- 40% das redes de distribuição da Europa têm mais de 40 anos11

- Os projetos de infraestrutura energética transfronteiriça podem reduzir os custos de produção em 9 mil milhões de euros por ano até 204011

- Pelo menos 3.000 gigawatts (GW) de projetos de energias renováveis, dos quais 1.500 GW estão em fase avançada, estão em espera para ligação à rede7

- Os cortes de eletricidade já custam cerca de 100 mil milhões de dólares por ano, ou seja, 0,1% do PIB mundial7

- A Europa é líder mundial em patentes de transição energética, à frente do Japão e dos EUA

O hidrogénio é uma parte importante do cabaz energético verde

São muitas as esperanças depositadas nas moléculas verdes, como o hidrogénio e derivados, em termos de segurança energética, transição energética e competitividade, sobretudo para os setores difíceis de eliminar. Graças à sua capacidade de armazenamento, o hidrogénio também pode assegurar o fornecimento de energia em períodos de baixa produção de energias renováveis. No entanto, não é possível produzirmos todo o hidrogénio verde de que necessitamos. Algumas regiões do mundo que podem contar com fontes renováveis baratas, como a energia solar, eólica e hidroelétrica, têm uma vantagem na produção rentável de hidrogénio verde; outros países terão de importar se não forem capazes de o produzir internamente.

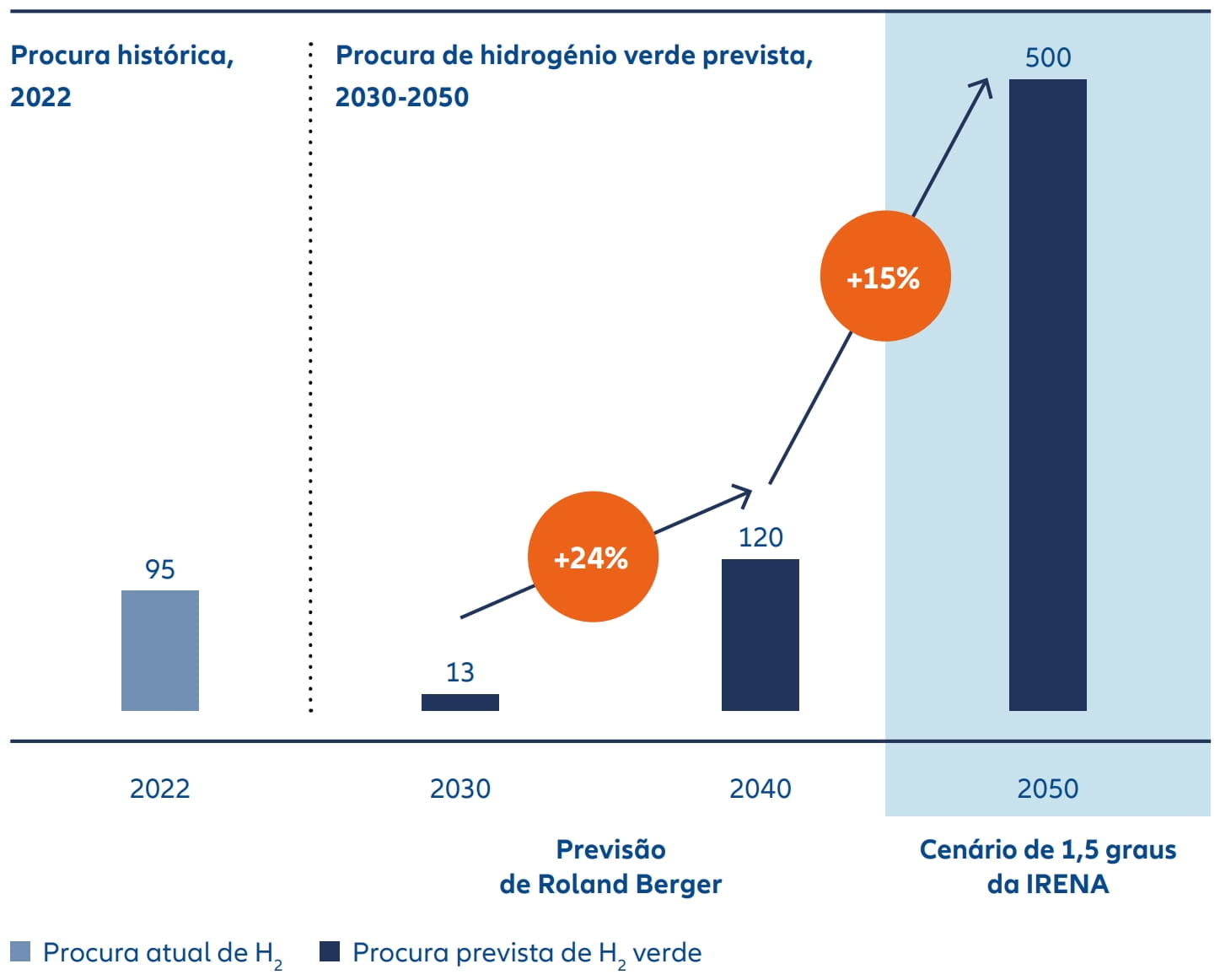

Em 2021, a procura por hidrogénio foi de cerca de 94 milhões de toneladas, sobretudo hidrogénio cinzento (hidrogénio produzido a partir de gás natural sem redução de CO2). Até 2050, prevê-se que a procura de hidrogénio com baixo teor de carbono aumente exponencialmente para 350 a 530 milhões de toneladas por ano. Para satisfazer esta procura, os governos e as empresas têm de investir aproximadamente 6 a 12 biliões de dólares entre 2025 e 2050 na produção e no transporte de hidrogénio com baixo teor de carbono, de acordo com as estimativas do BCG.9

No âmbito deste processo, estão a ser planeadas não só infraestruturas de armazenamento, mas também capacidades de eletrólise e condutas. Os investidores institucionais podem desempenhar um papel essencial na aceleração destes desenvolvimentos, como é o caso da Allianz, que já investe em projetos de hidrogénio verde na Noruega e na Finlândia para impulsionar a transição.

Gráfico 3: Procura mundial de hidrogénio verde (mtpa*) prevista

* mtpa = milhões de toneladas por ano (LNG). Fonte: IRENA (International Renewable Energy Agency), Roland Berger Hydrogen Market Model, 2023

Não há transição sem capital de expansão

A maioria das novas tecnologias de transição energética requerem grandes investimentos, estimados em cerca de 2 a 3 biliões de euros só na Europa até 2050. A Europa, em particular, tem mercados de capitais relativamente pouco desenvolvidos e uma falta de capital de expansão.10 Muitos modelos de negócio de transição energética, como a produção de moléculas verdes, o armazenamento de energia, as baterias de carregamento de veículos elétricos, a captura e o armazenamento de carbono, o aquecimento industrial e até os processos da economia circular, podem ser estruturados como infraestrutura e financiados com fundos institucionais de longo prazo a custos competitivos. Um exemplo é o investimento da Allianz na RenGas, uma empresa finlandesa que desenvolve projetos de hidrogénio verde e metanol verde para descarbonizar o transporte pesado de mercadorias.

O capital privado proveniente de investidores institucionais de longo prazo pode ser crucial para a implementação da transição da infraestrutura energética e para fornecer capital de expansão às empresas que procuram a transição energética.

A transição energética continua a ser uma prioridade para muitos países. Com o aumento dos défices orçamentais nacionais e a procura de investimentos para acelerar a modernização da infraestrutura neste contexto, será necessário recorrer a capitais privados. Os investidores institucionais com um longo historial em infraestrutura e uma visão a longo prazo podem ser os motores do futuro desempenho económico e financeiro.

1 https://giia.net/insights/global-infrastructure-poll-reveals-public-concerns-over-climate-resilience-and-support

2 World Energy Transitions Outlook 2023: 1.5°C Pathway

3 https://energiewende-global.com/en/mobility/

4 https://akkuzug.nah.sh/assets/Subsite3/Files/FAQ-Akkuzug-gesamt-final_Upload3.pdf

5 Green hydrogen and Power-to-X products, BMZ

6 The huge climate problem of cement, steel and…, Canary Media

7 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, IEA

8 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, NeuConnect Interconnector

9 Infrastructure Strategy 2023: Building the Green Hydrogen Economy, BCG

10 Financing and commercialisation of cleantech innovation

11 Factsheet_EU Action Plan for Grids.pdf