Perspetivas 2026: Explorar novos caminhos

À medida que entramos num novo ano, surge um cenário de investimento que exige um equilíbrio entre vigilância e ambição. Os EUA, há muito um motor crucial do crescimento global, enfrentam desafios institucionais e valorizações potencialmente elevadas. Embora as ações relacionadas com a IA continuem a ser uma parte essencial das carteiras, os investidores devem ser seletivos para mitigar os riscos de eventuais resultados adversos. Neste contexto, a Europa, a China e a Índia podem oferecer oportunidades mais amplas, mais diversificadas e a preços atrativos.

As divergências em termos de tendência da inflação (em alta nos EUA, mas moderada noutros países) e políticas monetárias reforçam a importância da diversificação regional, sobretudo para quem procura um rendimento estável numa conjuntura mais volátil. Os bancos centrais dos mercados emergentes têm mais flexibilidade, que, combinada com um possível enfraquecimento do dólar, poderá beneficiar a sua dívida.

Os mercados privados já não são apenas “alternativos”: tornaram-se fundamentais na construção de carteiras a longo prazo. Neste espaço, o crédito privado e as infraestruturas destacam-se como poderosos motores de criação de valor a longo prazo, financiando a economia real, colmatando lacunas nas infraestruturas e permitindo transformações estruturais, como a desglobalização, a descarbonização e a digitalização. O sucesso vai depender de uma seleção cuidadosa e uma subscrição disciplinada por parte dos gestores de carteiras.

Acreditamos que traçar um caminho em 2026 vai exigir uma série de ferramentas em várias classes de ativos, públicos e privados. Temos o prazer de partilhar as análises dos nossos especialistas, que descrevem as suas principais ideias e as oportunidades para 2026, criadas para ajudar os nossos investidores a explorar novos caminhos num panorama de investimento em rápida evolução.

Michael Krautzberger

CIO Public Markets

Edouard Jozan

Head of Private Markets

Principais conclusões

- O crescimento global está a mostrar-se resiliente: o boom da IA tem ajudado a compensar os efeitos das tarifas e das guerras comerciais. No entanto, as valorizações das ações tecnológicas dos EUA são muito elevadas e apresentam níveis extremos de concentração; uma seleção cuidadosa será fundamental.

- O alargamento das despesas com tecnologia para fora dos EUA poderá sustentar o crescimento e dar início a uma verdadeira revolução global da IA. Acreditamos que as ações europeias têm, neste momento, preços mais atrativos do que muitas das suas congéneres americanas.

- Embora a dinâmica varie consoante as regiões, a inflação está, no geral, controlada nos principais mercados. A maioria dos bancos centrais está a normalizar as taxas de juro, com margem para uma política mais acomodatícia. Esta perspetiva positiva continua a beneficiar o carry e poderá ser favorável a carteiras bem diversificadas.

- Os riscos de estagflação e um dólar potencialmente mais fraco podem levar os investidores mundiais a repensar as elevadas exposições aos ativos americanos. Embora seja prematuro prever o declínio do dólar, vemos potencial de subida para as obrigações emitidas na Europa e na Ásia, assim como para o ouro.

- Os problemas com o crédito não bancário nos Estados Unidos revelaram a importância do crédito privado. Embora reconhecendo que os spreads de crédito estão historicamente ajustados, não vemos riscos sistémicos e continuamos a prever um forte crescimento impulsionado por taxas de juro mais elevadas e pela procura dos investidores.

- O financiamento da transição energética e das infraestruturas digitais deverá criar oportunidades em todas as classes de ativos, nomeadamente para os investidores com capacidade para deter ativos ilíquidos no longo prazo.

Principais Seções do Outlook 2026

Ecos da guerra comercial

"Apesar do legado disruptivo das guerras comerciais, a revolução da IA e a adoção de políticas proativas podem manter o crescimento global resiliente em 2026. A inflação irá divergir, aumentando nos EUA, mas mantendo-se moderada na Europa e na Ásia, dando origem a um cenário de política monetária assíncrono. O próximo ano irá testar a resiliência institucional, a flexibilidade das políticas e a capacidade de adaptação da economia mundial a um mundo mais fragmentado."

Christian Schulz

Chief Economist

A economia mundial entra em 2026 a navegar nos efeitos persistentes das guerras comerciais. Embora a escalada das tarifas tenha, em grande parte, estabilizado, outras medidas setoriais específicas podem continuar a perturbar as cadeias de abastecimento. O resultado é a fragmentação do comércio e dos fluxos de capitais. Uma menor oferta de bens estrangeiros e o aumento dos preços afetam o crescimento nos EUA (choque da oferta), enquanto uma menor procura por importações por parte dos EUA leva a um excesso de capacidade em grande parte do resto do mundo (choque da procura).

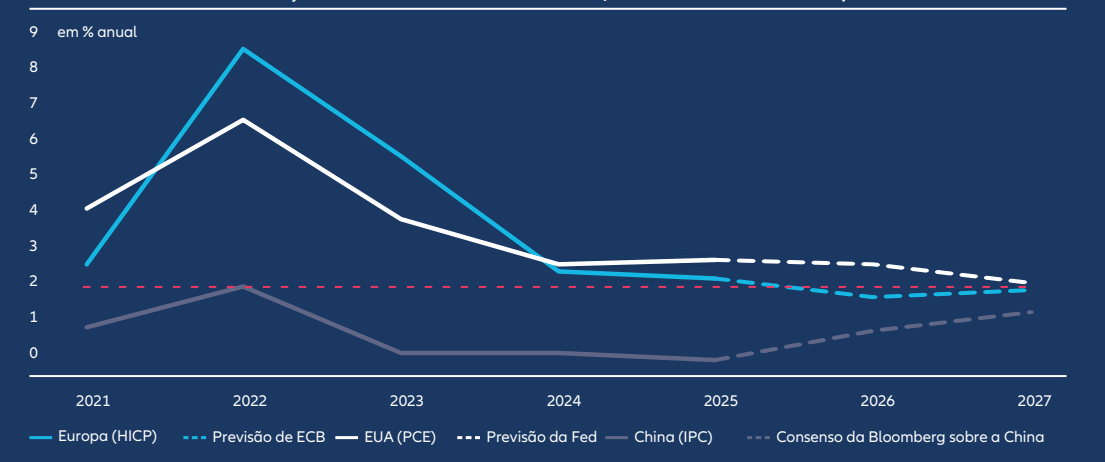

Apesar disso, espera-se que o crescimento do PIB mundial sofra apenas um abrandamento moderado. Prevemos um crescimento de cerca de 2,7% (ponderado pela paridade do poder de compra) apoiado pelo atual ciclo de investimento impulsionado pela IA e por respostas políticas proativas em regiões-chave. A dinâmica da inflação vai divergir: a inflação nos EUA deverá ficar acima dos 3%, enquanto a Europa e a Ásia deverão registar pressões de preços mais moderadas, permitindo uma descida das taxas de juro (ver Gráfico 1, página 7).

Os riscos geopolíticos continuam elevados, nomeadamente em torno da Rússia e da Ásia Oriental. A tentativa de abrandamento do conflito no Médio Oriente é um ponto positivo. Os EUA e a China continuam a liderar a revolução da IA, com as repercussões noutras regiões a acelerarem a partir de bases baixas.

Devemos manter-nos vigilantes em relação às valorizações no setor tecnológico e warrants menos regulamentados, mas a descida das taxas de juro e a moderação do efeito de alavanca do setor privado reduzem o risco de instabilidade financeira sistémica

Economia americana: abrandamento, mas sem roturas

Prevê-se que a economia dos EUA se mantenha resiliente, embora se preveja um abrandamento do crescimento para cerca de 1,5% a 2%, ligeiramente abaixo do potencial. O boom do investimento em IA e um estímulo orçamental modesto — provavelmente antecipado com vista às eleições intercalares de novembro de 2026 — devem compensar parcialmente o impacto das tarifas sobre os rendimentos reais e o investimento empresarial convencional.

Prevê-se que a inflação se mantenha persistente e acima dos 3%, em média, com riscos de subida decorrentes das tarifas. Debaixo do escrutínio político, a Reserva Federal (Fed) deverá continuar a reduzir as taxas em 2026 e estabelecer o intervalo da meta relativa aos fundos federais para 3,25% a 3,50%. A reação da Fed tornou-se mais acomodatícia. É mais provável que reduza as taxas mesmo perante uma inflação acima da meta, mas a sua independência institucional pode ser testada por desafios legais e pressões políticas.

Na nossa opinião, os riscos de cauda são significativos:

- Os riscos de subida incluem descobertas de IA que possam alargar o boom do investimento, aumentar a produtividade e permitir cortes nas taxas num cenário “goldilocks”, no qual as condições económicas são “perfeitas”.

- Os riscos de queda passam por uma debilidade no mercado de trabalho, que alastra para o consumo, sendo um prenuncio de recessão, com uma dinâmica estagflacionista amplificada por choques posteriores às tarifas.

- As decisões do Supremo Tribunal relativas à tentativa de Donald Trump de demitir a governadora da Reserva Federal, Lisa Cook (previstas para janeiro), e às tarifas recíprocas também são riscos fundamentais. As eleições intercalares nos EUA são outro evento ao qual devemos estar atentos. Para reforçar o apoio político, a administração pode tentar reduzir os impostos ou aumentar a despesa (ou ambos). Esta situação poderá vir acompanhada de uma intensificação dos ataques às instituições democráticas, afetando a confiança dos investidores.

Europa: a beleza do aborrecimento

A Europa está preparada para uma recuperação cíclica moderada, prevendo-se um crescimento do PIB de 1% a 1,5% em 2026. O aumento do rendimento real e o desemprego baixo devem favorecer o consumo, compensando a fraqueza industrial associada às tensões comerciais mundiais.

Prevê-se que a inflação se mantenha abaixo dos 2%, permitindo ao Banco Central Europeu (BCE) reduzir as taxas em 25 pontos de base para 1,75% no primeiro semestre do ano. É provável que a política orçamental dê um impulso modesto, elevando o crescimento em 0,4% a 0,5%, liderado pela Alemanha.

O Reino Unido enfrenta um desafio maior. A probabilidade de aumento dos impostos e de redução da despesa — o que equivale a uma consolidação orçamental de apenas 1% do PIB — pode manter o crescimento abaixo de 1%.

Mas a melhoria da estabilidade macroeconómica pode dar espaço ao Banco de Inglaterra (BoE) para cortar as taxas para 3%. O BCE e o BoE são os maiores bancos centrais que não estão sujeitos a fortes pressões políticas, o que fortalece o euro e a libra em relação às outras moedas.

Sem eleições importantes previstas na região, a Europa pode dar uma resposta decisiva aos desafios geoeconómicos, nomeadamente a guerra da Rússia na Ucrânia e a fragmentação das cadeias de abastecimento mundiais devido às tarifas, para citar dois exemplos. No entanto, o impasse político em França antes das eleições presidenciais de 2027 lança muitas dúvidas sobre a capacidade de ação do continente.

O crescimento na Europa pode revelar-se mais forte do que o previsto se as famílias começarem a gastar em vez de poupar. Outros riscos de subida passam por um aumento potencialmente maior do que o previsto do crescimento da despesa pública e dos ganhos de produtividade, caso a onda tecnológica chegue à Europa.

Ásia: dinâmicas divergentes

Na Ásia, tanto o crescimento como a inflação continuam pressionados. O comércio convencional está a enfrentar os desafios das tarifas americanas, mas o ciclo tecnológico está a apoiar o investimento e o comércio intrarregional. A inflação pode aumentar ligeiramente, mas assente apenas em efeitos de base e não na procura.

Muitos bancos centrais já flexibilizaram as suas políticas e preveem-se novos cortes limitados nas taxas de juro no primeiro semestre de 2026, incluindo na China. O estímulo orçamental específico poderá trazer um apoio adicional.

O crescimento da China deverá abrandar com a pressão das tarifas e de uma procura interna ainda débil. As políticas “anti-involução”, desenhadas para combater a concorrência excessiva e prejudicial, podem ajudar a atenuar a deflação, mas a pressão geral sobre os preços é moderada. O governo vai incentivar o consumo, mas a indústria transformadora de alta tecnologia vai continuar a ser o principal motor de crescimento.

O Japão prossegue a sua trajetória de reflação para reforçar o crescimento através de estímulos governamentais. Mas é provável que a inflação global diminua para 2% à medida que os fatores temporários se desvanecem. É provável que o Banco do Japão enfrente pressões políticas para não aumentar demasiado as taxas de juro e não comprometer a recuperação. Acreditamos que duas subidas possam ser suficientes. No entanto, uma expansão orçamental semelhante à do programa Abenomics, sob a égide da Primeira-ministra Sanae Takaichi, poderá agravar as pressões sobre os preços a médio prazo.

Resiliência num mundo mais fragmentado

Apesar do legado disruptivo das guerras comerciais, a revolução da IA e a adoção de políticas proativas podem manter o crescimento global resiliente em 2026. A inflação irá divergir, aumentando nos EUA, mas mantendo-se moderada na Europa e na Ásia, dando origem a um cenário de política monetária assíncrono. O próximo ano irá testar a resiliência institucional, a flexibilidade das políticas e a capacidade de adaptação da economia mundial a um mundo mais fragmentado.

Gráfico 1: Contrastes da inflação — demasiado elevada nos EUA, demasiado baixa na Europa e na China

Fontes: Bloomberg, Conselho da Reserva Federal dos EUA (Fed), Banco Central Europeu (BCE) e equipa de Economics & Strategy da AllianzGI (dados de 23 de outubro de 2025). IHPC = índice harmonizado de preços no consumidor. PCE = índice de preços do consumo pessoal. IPC = índice de preços no consumidor.

O QUE É QUE OS INVESTIDORES DEVEM TER EM CONTA EM 2026?

Os avanços tecnológicos rápidos poderão levar o investimento do setor tecnológico dos EUA e de partes da Ásia para outras indústrias e economias. Esta dinâmica, juntamente com a flexibilização monetária e orçamental em muitas regiões, deverá contribuir para a resiliência da economia mundial num contexto de desafios constantes aos seus principais pilares, como a independência dos bancos centrais e o comércio liberal.

Autonomia estratégica em ação

"Em termos de estrutura do mercado, a situação atual é mais favorável na Europa do que nos EUA, principalmente graças a menores riscos de concentração. Ao contrário dos EUA, onde relativamente poucas mega-caps dominam os principais índices, a Europa oferece um conjunto mais vasto e diversificado de oportunidades de investimento."

Michael Heldmann

CIO Equity

Com a Europa a passar por uma transformação notável à medida que procura reafirmar-se no novo cenário geopolítico, o seu mercado de ações está novamente a posicionar-se como uma parte fundamental da paisagem global. Na sua busca por uma maior autonomia estratégica, a região está a adotar uma política fiscal mais expansiva e iniciativas de despesa significativas, sobretudo na Alemanha, que estão a funcionar como um estímulo que não se limita à defesa e ao equipamento militar, mas também à revitalização da base industrial, das infraestruturas e da capacidade de inovação do continente.

A par da evolução orçamental, a política monetária continua a ser favorável. Com a inflação sob controlo, esperamos que as posições mais acomodatícias do Banco de Inglaterra e do Banco Central Europeu se mantenham, favorecendo ainda mais as valorizações e o sentimento positivo.

Uma Europa mais atrativa do que os EUA

Em termos de estrutura do mercado, a situação atual é mais favorável na Europa do que nos EUA, principalmente graças a menores riscos de concentração. Ao contrário dos EUA, onde relativamente poucas mega-caps dominam os principais índices, a Europa oferece um conjunto mais vasto e diversificado de oportunidades de investimento. Além disso, acreditamos que, em todos os setores, as ações europeias estão com preços mais atrativos do que muitas das suas congéneres americanas, o que as torna atrativas em termos de valor e crescimento.

Apesar de as ações americanas terem recuperado significativamente desde as fortes quedas registadas na sequência do “Dia da Libertação”, os dados económicos subjacentes sugerem um ambiente económico mais frágil. Com a probabilidade de a inflação aumentar devido aos efeitos contínuos das tarifas elevadas, juntamente com uma previsão de crescimento moderado, os EUA enfrentam riscos de estagflação até 2026. Embora se espere que a Reserva Federal continue a baixar as taxas, as preocupações com a pressão política sobre as decisões de política monetária ainda podem minar a confiança do mercado.

Em termos de valorizações, consideramos que as ações dos EUA estão com um preço elevado. Em combinação com níveis de concentração quase recorde, é necessária uma abordagem de investimento seletiva, centrada nas empresas que justificam o seu prémio, reduzindo a exposição às que carecem de fundamentos de apoio. Embora os EUA mantenham certamente pontos fortes a longo prazo — em particular no domínio da IA, um espaço que continua a oferecer amplas oportunidades aos investidores e a dominar as notícias relacionadas com o mercado acionista, — o seu panorama de ações atual exige cautela e seletividade.

Ações indianas: diversificação e liquidez

Na Ásia, a Índia destaca-se atualmente como um mercado com elevado potencial devido a vários fatores. Além da demografia extremamente favorável, a infraestrutura digital da Índia está a crescer. O país foi responsável por 46% dos pagamentos digitais em tempo real a nível mundial em 20231 e é o maior fornecedor mundial de vacinas e genéricos, sendo os EUA responsáveis por cerca de um terço das suas exportações farmacêuticas.2 Também se encontra numa situação perfeita para continuar a beneficiar das estratégias “China + 1” à medida que as empresas mundiais procuram diversificar as suas cadeias de abastecimento e bases de fabrico.

O mercado de ações da Índia é altamente diversificado e líquido, partilhando muitas características com as economias mais desenvolvidas. Com mais de 200 ações que ultrapassam uma capitalização de 5.000 milhões de dólares, as valorizações também são baixas em comparação com os índices de referência mundiais. As estimativas de consenso para o crescimento do PIB e dos lucros por ação (EPS) colocam a Índia à frente de outros mercados emergentes, refletindo os seus fundamentos sólidos, a estabilidade das suas políticas e um cenário empresarial dinâmico. Apesar de poderem existir alguns obstáculos devido às tensões em curso com os EUA, prevemos que a Índia continue a ser um destino atrativo para a gestão ativa durante algum tempo. Os contratempos mais recentes causados pelas tarifas também estão a contribuir para pontos de entrada atrativos.

China: esperança de estabilidade

Na China, as perspetivas para as ações estão a ser moldadas por uma combinação complexa de fatores favoráveis e desfavoráveis. Por um lado, estamos a assistir à saída de capitais estrangeiros devido à incerteza relativa às futuras relações comerciais com os EUA, a par de alguma incerteza regulamentar nos setores da tecnologia e do imobiliário, bem como das pressões demográficas decorrentes do rápido envelhecimento da população. Contudo, o governo chinês está a responder a estes desafios com estímulos específicos, incluindo cortes nas taxas, compras apoiadas pelo governo de fundos negociados em bolsa (ETF) e medidas de apoio à liquidez. Com estas iniciativas, esperamos um regresso da confiança dos consumidores que permita uma poupança elevada das famílias e uma maior estabilidade da economia.

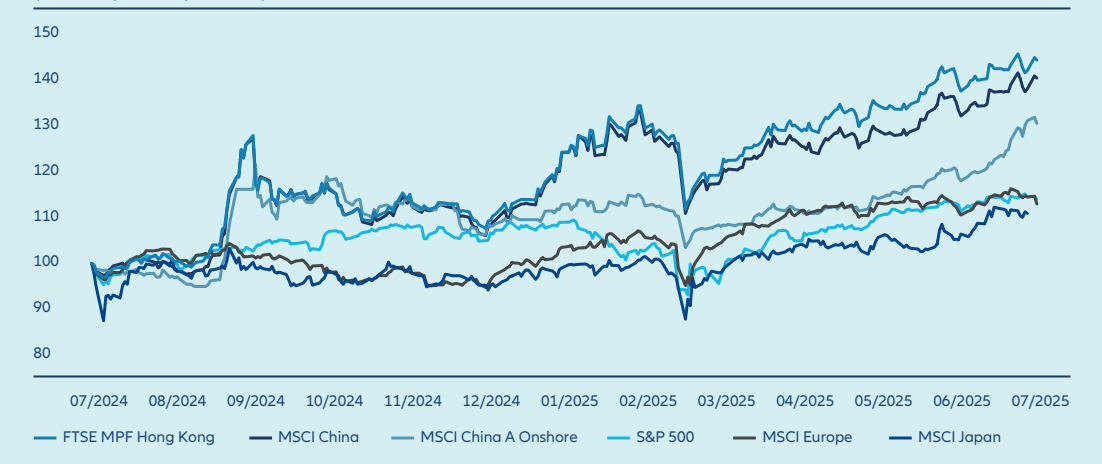

O mercado acionista chinês continua a ser profundo e a ter preços atrativos, e pouco ponderado nas carteiras de investidores estrangeiros, apresentando oportunidades contrárias para fluxos de capital a longo prazo. O poder de inovação do país, em particular no domínio da IA, continua subestimado, enquanto o potencial para grandes reformas dos sistemas de pensões e alianças estratégicas significativas fora dos EUA também contribuem para o atual apelo do país. Embora o desempenho tenha sido volátil, e seja de esperar uma maior volatilidade impulsionada pelas notícias, as ações chinesas tiveram um bom desempenho em 2025 e a trajetória a longo prazo continua a ser positiva, especialmente para os investidores centrados na inovação, no consumo interno e nos setores estratégicos (ver Gráfico 2).

Gráfico 2: As ações chinesas tiveram um forte desempenho desde meados de 2024

(USD, reajustado para 100)

Fonte: LSEG Datastream, Wind, Allianz Global Investors, dados de 31 de julho de 2025

Um quadro interessante em três regiões

Numa perspetiva comparativa, a Europa oferece uma oportunidade de revalorização estrutural impulsionada pela expansão orçamental, pela despesa com defesa e por uma política monetária favorável; a Índia representa um motor de crescimento a longo prazo, combinando a demografia, a expansão digital e uma maior integração nas cadeias de abastecimento mundiais; e a China representa uma oportunidade a longo prazo, com um grande potencial de mercado, liderança na inovação e apoio político. Em conjunto, estas três regiões os EUA a enfrentar dificuldades em termos de valorizações e políticas, a Europa, a China e a Índia oferecem oportunidades de investimento diversificadas, resilientes e viradas para o futuro.

O QUE É QUE OS INVESTIDORES DEVEM TER EM CONTA EM 2026?

As complexidades do mercado chinês não devem diminuir as oportunidades a longo prazo oferecidas por esta economia enérgica, dinâmica e orientada para a inovação. Mercados acionistas profundos e com preços atrativos e um apoio político considerável, significam que o país continua a ser uma parte importante em termos de uma alocação de ações a pensar no futuro.

Gestão diversificada e ativa para maior resiliência

"É expectável que as economias desenvolvidas cresçam a um ritmo próximo da sua tendência; ao mesmo tempo, os mercados emergentes mantêm um prémio de crescimento claro, com a Índia e partes do Sudeste Asiático na liderança. Esta divergência cria oportunidades para um posicionamento seletivo em termos de duração e de crédito em todas as regiões."

Jenny Zeng

CIO Fixed Income

Em 2026, prevê-se que o crescimento mundial permaneça resiliente, sustentado por políticas amplamente favoráveis ao crescimento nas principais economias. É provável que os bancos centrais dos mercados desenvolvidos tenham normalizado as taxas de juro para níveis neutros após o ciclo de contração mais agressivo dos anos anteriores. A política orçamental continua a inclinar-se para uma orientação acomodatícia. Os governos estão a dar prioridade às infraestruturas e ao investimento estratégico para contrariar as incertezas comerciais e geopolíticas persistentes. Pensamos que a inflação continuará a ser assíncrona: é provável que suba nos EUA e que se mantenha moderada na Zona Euro e que seja controlada na Ásia e nos principais mercados emergentes.

Esta combinação de crescimento e inflação está na base de um ambiente globalmente favorável às obrigações. Esperamos alguma divergência na dinâmica do crescimento e da inflação, bem como nas trajetórias políticas, o que trará oportunidades para um posicionamento seletivo em termos de duração e de crédito nas carteiras ativas.

No entanto, é provável que a volatilidade aumente num contexto de valorizações ajustadas. Acreditamos que a resiliência institucional e a flexibilidade das políticas vão continuar a ser testadas, assim como a capacidade da economia global em adaptar-se a um mundo mais fragmentado. Este cenário exige vigilância em vez de indulgência, qualidade em vez de desequilíbrios, gestão ativa em vez de passiva e ativos líquidos em vez de ilíquidos.

As políticas de apoio contrariam a pressão sobre o crescimento

O crescimento continua sob pressão, mas a política orçamental e monetária direcionada e os investimentos em tecnologia são um ponto positivo. É expectável que as economias desenvolvidas cresçam a um ritmo próximo da sua tendência; ao mesmo tempo, os mercados emergentes mantêm um prémio de crescimento claro, com a Índia e partes do Sudeste Asiático na liderança. Esta divergência cria oportunidades para um posicionamento seletivo em termos de duração e de crédito em todas as regiões.

No que respeita à política monetária, também se observam divergências, sobretudo entre os mercados desenvolvidos e os emergentes.

- Mercados desenvolvidos: prevê-se que as taxas diretoras continuem a descer, com a Reserva Federal a reduzir para 3% e o Banco Central Europeu para menos de 2%. Acreditamos que o Banco de Inglaterra possa fazer cortes superiores aos atualmente previstos face a uma orientação orçamental muito restritiva. No Japão, a pressão para normalizar a política continua a aumentar devido aos riscos de inflação.

- Mercados emergentes: apesar de a dinâmica de desinflação estar a abrandar, vários bancos centrais mantêm margem para uma maior flexibilização, tendo em conta as taxas reais positivas. Alguns países, incluindo o Brasil, o México, a Índia e a África do Sul, estão preparados para cortes adicionais, que deverão beneficiar o desempenho da dívida em moeda local.

Os spreads de crédito ajustados exigem vigilância

No crédito, os spreads continuam historicamente ajustados, reflexo da resiliência dos fundamentos e da solidez técnica, num contexto de aumento da procura por parte dos investidores. Mas vemos algumas quebras a surgir devido à dinâmica do final do ciclo, o que justifica alguma cautela. Há sinais de tensão em setores altamente sensíveis às taxas de juro, com emitentes de menor qualidade, mais agressivos, mais ajustados e (potencialmente) fraudulentos a começar a falhar.

Neste momento, o risco sistémico parece-nos pequeno. A exposição dos bancos a este tipo de setores (em termos de empréstimos totais e de capital) parece ser controlável e todo o sistema bancário, no geral, apresenta fundamentos sólidos. Em linhas gerais, o crédito público continua em boa forma. Embora os fundamentos estejam a ficar mais moderados, vindos de níveis elevados, e a dispersão esteja a aumentar entre setores, a alavancagem é menor do que em ciclos anteriores, a cobertura de juros é mais saudável e a qualidade do índice high-yield melhorou à medida que os emitentes mais fracos vão sendo retirados (parcialmente pelos mercados privados).

No entanto, as valorizações deixam pouca proteção contra choques macroeconómicos. É um ambiente que exige vigilância, mas parece-nos demasiado cedo para desistir do carry.

Gestão ativa, diversificada e com controlo de risco

Neste ambiente complexo, tiramos várias conclusões tangíveis que se aplicam aos investidores em obrigações.

- A gestão ativa é fundamental. Os spreads ajustados e os riscos assimétricos exigem uma seleção rigorosa do crédito e uma alocação dinâmica.

- Diversificação entre regiões. A duração dos mercados desenvolvidos oferece resiliência; já a dívida dos mercados emergentes pode proporcionar um aumento do rendimento e diversificação.

- Controlo da liquidez e do risco. É importante manter a flexibilidade e a liquidez para enfrentar potenciais deslocações decorrentes de reviravoltas políticas ou choques geopolíticos.

Olhando para 2026, a nossa principal perceção é de que o ambiente oferece um cenário favorável, mas com algumas nuances para os investidores em obrigações. Embora a política global se mantenha acomodatícia e as expectativas de crescimento tendam para uma direção positiva, as valorizações ajustadas e as tensões emergentes no crédito sublinham a necessidade de vigilância, diversificação, seletividade e gestão ativa do risco.

Em termos de diversificação, continuamos a ver os mercados emergentes e a Ásia como excelentes opções a médio e longo prazo, dada a melhoria estrutural dos fundamentos macroeconómicos.

Entretanto, os investidores também devem considerar a possibilidade de diversificar as suas carteiras com diferentes instrumentos. Por exemplo, vemos boas razões para adicionar de forma seletiva títulos de taxa variável, dívida titularizada de elevada qualidade e obrigações convertíveis para uma diversificação de carteiras multissetoriais e geradoras de rendimento. Com a compressão dos spreads do crédito corporativo, a dívida titularizada continua a ser relativamente mais atrativa em termos de duração e de rating. No geral, acreditamos que uma carteira verdadeiramente globalizada, diversificada e de elevada qualidade, com uma gestão ativa da duração, está bem posicionada na conjuntura macroeconómica atual para gerar rendimentos com resiliência.

O QUE É QUE OS INVESTIDORES DEVEM TER EM CONTA EM 2026?

Continuamos a acompanhar a evolução do crédito nos principais mercados, tanto públicos como privados, em particular nos EUA. Dito isto, nesta altura, embora seja altamente provável que venhamos a assistir a sinais crescentes de tensão, qualquer abalo mais amplo no sistema parece suscetível de ser contido graças aos fundamentos sólidos dos bancos que permitem absorver choques. Temos de acompanhar essas movimentações, que podem tornar os credores mais cautelosos e levar a condições gerais de crédito mais restritas.

Uma história feita de duas realidades

"Para nos prepararmos para eventuais oscilações nos preços das ações, vamos continuar a apostar numa abordagem sólida na seleção de ações e na exposição global à IA assente na força combinada da nossa análise fundamental e quantitativa."

Gregor MA Hirt

CIO Multi Asset

Quando olhamos para 2026, o panorama do investimento global continua marcado por uma interação complexa de tensões geopolíticas, reajustamentos económicos e disrupção tecnológica. O ano promete ser de contrastes, onde o otimismo e a cautela coexistem e onde os mercados podem oscilar entre a resiliência e a recalibração.

O ambiente geopolítico continua cheio de incertezas. Mas os mercados habituaram-se ao ritmo do confronto e do compromisso, sobretudo à dinâmica entre o Presidente Trump e os seus homólogos mundiais. O equilíbrio de poder, em particular o poder comercial e de recursos estratégicos como as terras raras, mudou. A China antecipou-se e preparou-se para novas tensões, forçando uma reavaliação da política americana e conduzindo a uma dinâmica mundial mais equilibrada.

Resiliência surpreendente, por enquanto

Apesar dos encargos fiscais e das políticas protecionistas da administração Trump, a economia mundial tem demonstrado uma resiliência surpreendente. Os indicadores tradicionais de crescimento industrial nos EUA permanecem moderados, mas a tecnologia e a IA continuam a ser poderosos motores de expansão. A questão é saber por quanto tempo.

Num ambiente como este, uma abordagem ágil pode ser uma forma eficaz de negociar a incerteza. Isto significa tirar partido dos pontos fortes de uma combinação de investimentos bem diversificada e dar maior ênfase à gestão ativa.

A política monetária já está a impulsionar a liquidez mundial. Antecipamos novos cortes nas taxas de juro por parte da Fed e do BCE, em especial no primeiro trimestre. Na Europa, os dados sobre a inflação podem trazer uma surpresa no sentido descendente e levar o BCE a adotar uma posição ainda mais acomodatícia. Em termos de política orçamental americana, espera-se um maior impacto no início do ano, embora a sua eficácia a longo prazo continue pouco clara.

Riscos de correção no âmbito da força do mercado acionista americano

As valorizações das ações americanas continuam elevadas, mas o forte crescimento dos lucros, especialmente no setor tecnológico, justifica uma continuação dessa força. É importante salientar que o posicionamento dos investidores ainda não está demasiado ajustado, havendo margem para novas subidas. Esperamos que muitos dos participantes no mercado aproveitem recuos de curto prazo para reentrar, sobretudo nos próximos três a seis meses. Olhando para o futuro, há mais nuances no horizonte. Não prevemos um “momento Minsky” provocado pelo excesso de alavancagem financeira, uma diferença fundamental em relação a 2008. Ainda assim, há um risco cada vez maior de uma correção se os lucros ficarem aquém.

À medida que os mercados começam a reconhecer que as valorizações da IA e das tecnologias a ela associadas podem já estar a refletir o seu verdadeiro potencial, poderá seguir-se uma fase de normalização.

Para nos prepararmos para eventuais oscilações nos preços das ações, vamos continuar a apostar numa abordagem sólida na seleção de ações e na exposição global à IA assente na força combinada da nossa análise fundamental e quantitativa.

Mantemos uma visão construtiva dos mercados emergentes. Apesar das diferenças significativas entre países, continua a ser uma classe de ativos subponderada, com valorizações atrativas e a beneficiar de um dólar mais fraco. A China continua a estimular a economia e a favorecer o segmento da IA/tecnologia, o que torna a segunda maior economia do mundo mais atrativa.

Estrategicamente, continuamos um pouco mais cautelosos em relação às ações americanas devido à concentração do mercado, às elevadas valorizações e aos riscos subestimados de estagflação, particularmente na segunda metade de 2026. A Europa apresenta perspetivas mais favoráveis. A dinâmica dos lucros está a melhorar e o apoio fiscal da Alemanha promete ser um bom impulso.

No entanto, é provável que a França permaneça numa situação de pausa até às eleições presidenciais de 2027. É uma fonte de incerteza a acompanhar de perto nos próximos trimestres.

Dívida dos mercados emergentes numa posição favorável

Nas obrigações, damos preferência aos títulos da Zona Euro, em particular às bunds alemãs, onde a inflação está mais controlada e o estímulo fiscal deverá aumentar a amplitude do mercado. A nossa principal escolha continua a ser a dívida dos mercados emergentes, que beneficia de um dólar mais fraco, de uma procura interna crescente e de políticas fiscais e monetárias relativamente disciplinadas em comparação com os mercados desenvolvidos.

Continuamos a gostar da dívida de investment grade e de risco intermédio (obrigações entre investment grade e high yield), mas vemos um potencial limitado para um maior ajuste dos spreads; em suma é uma questão de carry. Os spreads de high yield parecem-nos demasiado caros, mas o rendimento absoluto pode continuar a ser atrativo para os investidores de retalho. Mantemos uma posição neutra e, enquanto investidores em multiativos, damos preferência às ações devido à maior facilidade de saída em tempos de crise.

Oportunidade para reconsiderar a exposição ao dólar

É provável que os mercados cambiais voltem a ter um papel fundamental em 2026. Esperamos um novo enfraquecimento do dólar, embora numa trajetória mais moderada do que em 2025, impulsionado pelos diferenciais de inflação que favorecem a Europa e pela pressão política sobre a Fed. Este ambiente exige uma reavaliação das carteiras com uma grande exposição ao dólar. No domínio das ações, os investidores raramente cobrem as suas posições em dólares, apesar de as ações cotadas nos EUA representarem, normalmente, mais de 70% dos principais índices. Do mesmo modo, as alocações às obrigações têm tendência a inclinar-se fortemente para emitentes norte-americanos, com alguns índices a apresentarem uma concentração significativa em dólares.

Acreditamos que um nível mais moderado de exposição aos EUA pode ser justificado, complementado pelos benefícios oferecidos por outras moedas e obrigações regionais. O iene japonês, por exemplo, poderá consolidar ainda mais o seu estatuto de moeda de refúgio com base na estabilidade política e na mudança da trajetória do Banco do Japão em resposta ao aumento da inflação subjacente, particularmente se a confiança no dólar continuar a diminuir.

O ouro continua a ser um instrumento de diversificação fundamental para nós, embora possa ter atingido níveis máximos a curto prazo. Continuamos a manter posições, mas estamos também a avaliar alternativas, como a prata e as minas de ouro. Estas últimas continuam a ter preços atrativos comparativamente à subida do ouro e a beneficiar de taxas de juro mais baixas, que aliviam o peso das suas operações de capital intensivo.

Volatilidade elevada dos títulos individuais

A volatilidade continua a ser um tema central na nossa estratégia e encarámo-la como uma classe de ativos por si só. Nos últimos dois anos, assistiu-se a uma volatilidade do índice abaixo da média, pontuada por picos acentuados durante as correções do mercado. Este ambiente permitiu-nos manter o investimento em ações mesmo após fases de fortes oscilações de subida, ao mesmo tempo que realizamos lucros de forma tática durante períodos de perturbação. Contudo, a volatilidade entre títulos é elevada a um nível mais profundo e as correlações baixas entre títulos estão a ocultar riscos mais amplos. Esta dinâmica frágil pode ser um catalisador de uma correção mais sustentada se a amplitude do mercado diminuir ou se surgirem choques macroeconómicos.

O QUE É QUE OS INVESTIDORES DEVEM TER EM CONTA EM 2026?

A correlação do dólar com as ações americanas alterou-se. Em correções anteriores, o seu movimento foi tipicamente oposto ao das ações, assumindo um papel de cobertura. Desde o segundo mandato de Donald Trump, essa relação enfraqueceu, reduzindo a sua fiabilidade durante recessões. Se a tendência se mantiver em 2026, alguns investidores, particularmente os mais sensíveis ao risco, poderão começar a reduzir a exposição aos EUA.

Mira apontada às oportunidades

“As infraestruturas continuam sendo uma pedra angular das carteiras institucionais, pois proporcionam fluxos de caixa de longo prazo, proteção contra a inflação, baixa correlação com as classes de ativos tradicionais e um forte apoio político em nível global. Com o respaldo das políticas globais acelerando, a infraestrutura deixa de ser apenas um suporte para as economias: agora está moldando o futuro.”

Marta Perez

CIO Infrastructure

"O crédito privado continua evoluindo como um canal-chave de financiamento. O sucesso nesse segmento depende cada vez mais de uma subscrição disciplinada e da identificação de segmentos resilientes do mercado, como o crédito privado europeu e asiático, os mercados secundários e outras áreas onde a demanda estrutural e os retornos ajustados ao risco permanecem intactos.”

Sebastian Schroff

CIO Private Credit & Private Equity

À medida que avançamos para 2026, os mercados privados continuam a impulsionar o desempenho das carteiras a longo prazo. Prevê-se que os ativos alternativos mundiais atinjam 30 biliões de dólares em 2029, face a 18 biliões de dólares em 2024, tornando os mercados privados uma parte importante das carteiras diversificadas.3 A próxima fase do desenvolvimento dos mercados privados será marcada por saídas mais lentas, uma dinâmica de liquidez em evolução, uma participação mais alargada dos investidores e novas oportunidades.

Vemos cinco tendências principais nos mercados em 2026:

- Amadurecimento dos secundários para uma alocação central

Com opções limitadas disponíveis para sair dos mercados e um atraso no pagamento dos rendimentos, os investidores procuram outras formas de realizar lucros e melhorar as carteiras. No ambiente atual, a negociação secundária de participações de fundos de investimento existentes e os veículos de continuação (que prolongam o período de detenção dos ativos) estão a evoluir de instrumentos de liquidez de emergência para instrumentos fundamentais na gestão de carteiras.

Os investidores utilizam-nos cada vez mais secundários para reequilibrar os anos vintage, gerir o risco de concentração e ter acesso a carteiras com títulos já existentes. Para os General Partners (GP), os fundos de continuação permitem uma detenção alargada dos principais ativos e dão liquidez aos primeiros investidores. Atualmente, o mercado secundário desempenha um papel crucial no aumento da flexibilidade dos mercados privados. O private equity continua a ser a parte com maior capacidade de expansão e mais bem estabelecida do mercado de investimento secundário. Em relação a 2026, os secundários especialmente em dívida privada e infraestruturas, apresentam um forte potencial de investimento. - Diversificação entre estratégias e regiões

As alocações estão a expandir-se para além das estratégias tradicionais de aquisição, passando a incluir infraestruturas, crédito privado, trade finance e ativos reais. Prevê-se que cada uma destas classes de ativos cresça a um ritmo elevado de um só dígito ao longo da década. A diversificação geográfica também está a acelerar, com a Ásia a captar uma maior parte dos fluxos de capital, suportada por mercados locais mais fortes e por uma regulamentação mais madura. Vemos oportunidades de investimento atrativas no crédito privado asiático a aparecer: os credores tradicionais estão a retirar-se e a procura por capital sem diluição aumenta.

Os fundos especializados em setores como as tecnologias climáticas, a transição energética e as infraestruturas digitais estão a ganhar força, uma vez que os investidores procuram conhecimentos específicos e fatores de rendimento diferenciados. - A gestão da volatilidade exige uma subscrição disciplinada

Em mercados incertos, uma subscrição rigorosa e uma análise completa são essenciais para reduzir o risco e aproveitar oportunidades. O desempenho superior depende de uma análise rigorosa e transparente, de uma subscrição disciplinada e do alinhamento com os objetivos a longo prazo. Estes princípios devem orientar as decisões de alocação e continuam a ser fundamentais nas nossas estratégias. - Aceleração da participação do património privado

Verificamos uma aceleração da participação dos investidores individuais à medida que a classe de ativos se torna mais acessível graças a estruturas de fundos semilíquidos e a regulamentos como o Fundo Europeu de Investimento a Longo Prazo (ELTIF) 2.0 na Europa. Até ao final da década, os investidores particulares poderão representar um quarto dos ativos sob gestão dos mercados privados. Esta mudança traz aos gestores mais capital a longo prazo e novas exigências em termos de liquidez, informação e inovação de produtos. - Realinhamento macroeconómico e geopolítico

A deslocalização, a segurança energética e a regionalização da produção estão a alterar os fluxos de capital. Até 2030, a dimensão das estratégias em matéria de infraestruturas e de ativos reais pode duplicar, com o capital privado a financiar a transição energética, a independência digital e a logística. À medida que os empréstimos bancários tradicionais diminuem, os mercados privados estão a apoiar cada vez mais o crescimento das empresas.

Infraestruturas: energia e tendências digitais

As infraestruturas continuam a ser uma pedra angular das carteiras institucionais. Oferecem fluxos de caixa contratualizados a longo prazo, proteção contra a inflação, baixa correlação com as classes de ativos tradicionais e um forte apoio político a nível mundial. A Europa, em particular, deverá conquistar uma parte importante do crescimento mundial, à medida que os governos mobilizam capitais públicos e privados para promover a descarbonização, a segurança energética e a competitividade.

Em 2026, dois temas parecem ser dominantes:

- Transição energética. A enorme procura de capital para financiar projetos pode criar mais oportunidades de investimento para os investidores privados. O forte apoio político na Europa e os objetivos ambientais, sociais e de governação (ESG) no setor privado continuam a impulsionar a transição energética. Por norma, os ativos de infraestruturas energéticas estão associados a contratos de longo prazo indexados à inflação, o que os torna atrativos no mercado atual. Além disso, as infraestruturas de transição energética têm pouca correlação com os ativos tradicionais, o que ajuda a diversificar as carteiras.

- Infraestrutura digital. Os centros de dados, as redes de fibra ótica e a conectividade 5G fazem parte da espinha dorsal da soberania digital da Europa, apoiada por iniciativas de financiamento nacionais e da UE, bem como pela megatendência da digitalização, incluindo a dinâmica para fornecer serviços fiáveis e rápidos na nuvem. Continuamos a ver oportunidades, tanto a nível de ações como de dívida, em 2026.

A transição energética e as infraestruturas digitais estão cada vez mais interligadas. A ascensão dos sistemas descentralizados de energias renováveis depende de redes inteligentes e da gestão de dados em tempo real, ao passo que a rápida expansão dos centros de dados, que são elementos-chave da digitalização, gera uma procura significativa de eletricidade, reforçando a necessidade de fontes de energia limpas e resilientes.

Crédito privado: yields atrativos e subscrição diligente

Prevê-se que o crédito privado mundial mais do que duplique para 4,5 biliões de dólares em ativos sob gestão até 2030, face a 2,1 biliões de dólares em 2024, impulsionado por taxas de juro mais elevadas, pela procura dos investidores e por mudanças no mercado de capitais.4 A América do Norte deverá continuar a ser dominante e a Europa e a Ásia a expandir os seus mercados.

Apesar dos desafios macroeconómicos, os empréstimos diretos podem continuar a ser interessantes graças aos rendimentos atrativos e ao papel fulcral da subscrição disciplinada. O crédito privado continua a substituir os bancos no financiamento das empresas, portanto, prevemos que continue a crescer.

Os investidores têm diversificado a sua atividade para além dos empréstimos diretos, originando um interesse crescente na dívida de infraestruturas, em soluções de liquidez como os créditos secundários e no trade finance, que oferecem rendimentos diferenciados e uma baixa correlação.

O investimento de impacto e o financiamento misto — que mobilizam capital para projetos com maiores carências e garantem resultados sociais e ambientais mensuráveis, transparentes e duradouros — continuam a ser uma prioridade para muitos investidores.

Private equity: recuperação nas oportunidades de saída?

O abrandamento das fusões e aquisições e das ofertas públicas iniciais reduziu as oportunidades de saída e as distribuições aos Limited Partners (LP), desviando a atenção para os fundos secundários e de continuação para resolver problemas de liquidez.

Os LP procuram cada vez mais comissões mais baixas e um maior controlo sobre as suas decisões de investimento. Os investimentos conjuntos permitem que os LP invistam diretamente, oferecendo maior transparência e influência e um potencial de retorno mais elevado, muitas vezes com comissões mínimas e uma melhor TIR comparativamente aos investimentos tradicionais em fundos. Na atual e desafiante conjuntura, os GP que oferecem investimentos conjuntos podem construir relações mais fortes com os LP e posicionar-se para a recuperação do mercado.

Esperamos uma recuperação progressiva das saídas nos próximos anos e a consequente retoma da angariação de fundos de private equity. Esta recuperação poderá ser apoiada por uma maior procura por parte dos investidores de retalhos através de fundos com prazo indeterminado ou semilíquidos.

O QUE É QUE OS INVESTIDORES DEVEM TER EM CONTA EM 2026?

À medida que entramos em 2026, observamos que os mercados privados deixaram de ser um nicho para passarem a ser fundamentais. Desde os secundários, que oferecem uma gestão flexível das carteiras, até ao aumento da participação do património privado e à diversificação regional, 2026 marca um ponto de viragem. O crédito privado e as infraestruturas destacam-se como poderosos motores de valor a longo prazo. Estas classes de ativos não estão apenas a diversificar carteiras: estão a financiar o futuro.